公司成立于 1997 年,前身为福建远洋塑料用品有限公司,2008 年,公司引入职业团队,开启现代规范化公司发展之路。2010 年,“茶花”商标获中国驰名商标。2013 年公司完成股份制改革,更名为茶花现代家居用品股份有限公司。2015 年,公司总部工厂第一批自动化产线上马,开启公司智能工业时代;

同年,公司举行全国新品发布会,“茶花易洁系列扫把畚斗套装”荣获中国设计红星奖委员会颁发的“2015 中国设计红星奖”。2016 年,“条纹凳”再次荣获中国设计红星奖委员会颁发的“2016 中国设计红星奖”。

回顾公司发展历程,无论在内部管理、品牌影响力,还是在产品制造和设计等方面,公司都具备突出优势,是国内塑料家居用品行业的领军企业。

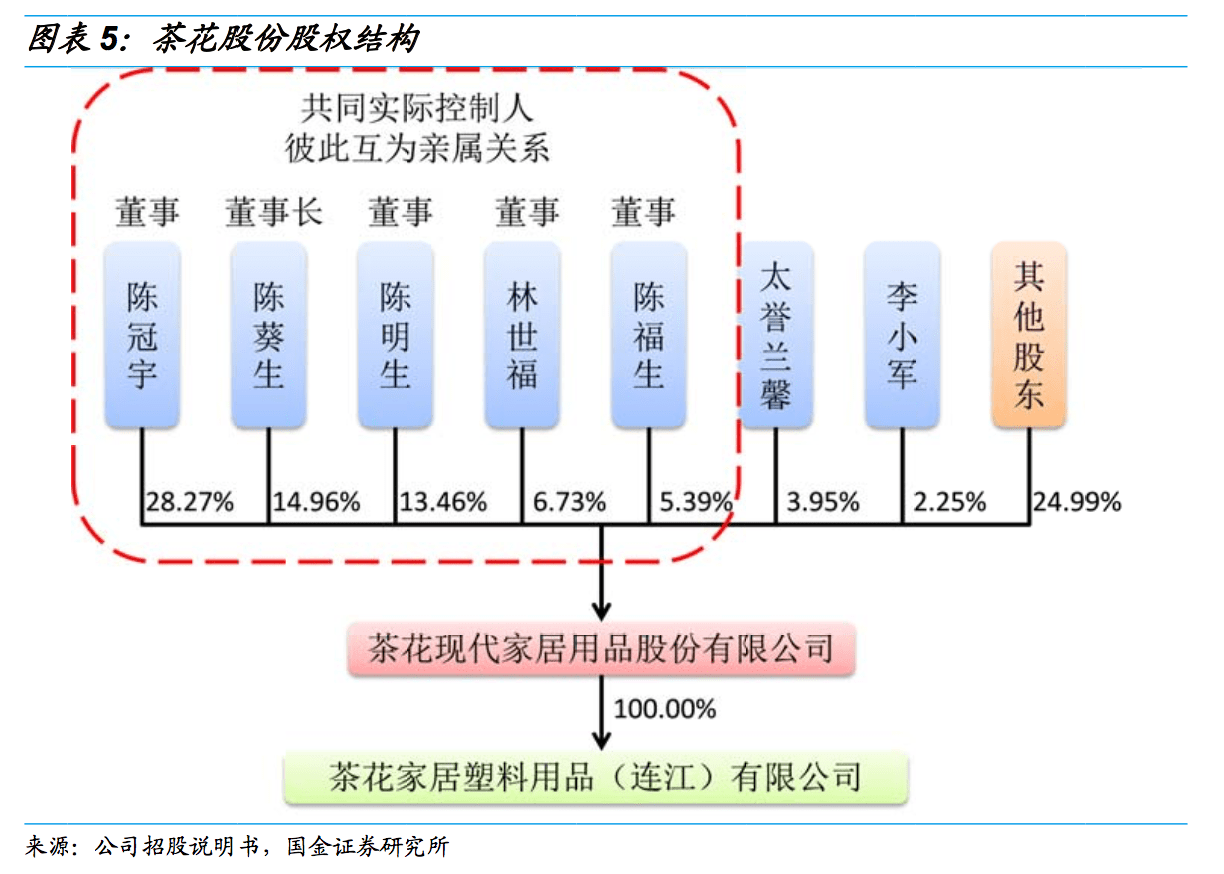

公司股权结构清晰且高度集中。2017 年 2 月 13 日,公司在上海证券交易所 IPO 上市。这次发行完成后,公司总股本达到 2.4 亿股,陈冠宇、陈葵生、陈明生、林世福和陈福生分别持有公司 28.27%、14.96%、13.46%、6.73%和 5.39%的股份,为公司共同实际控制人。

从持股比例上看,陈氏家族持有 65%以上的股份,对企业具有绝对控制权,公司运营决策具备高执行力。

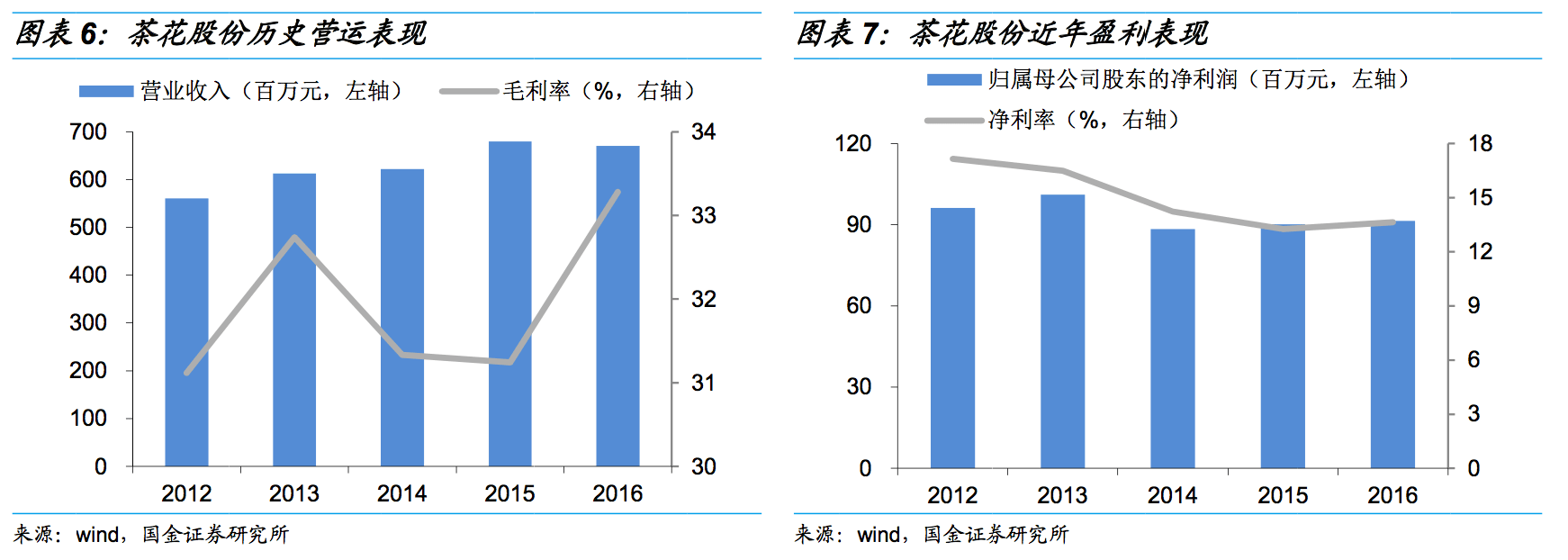

产品让利降价,收入略减,前期渠道投入的积极影响正逐步显现。2014 年年底开始,受国际原油价格下滑影响,PP 等主要原材料市场行情报价下降,公司抓住有利时机,对产品营销售卖价格进行结构性调整,加大产品促销力度,2015 年业绩取得良好增长。

2016 年,公司主要经营业务收入为 6.7 亿元,增速为-1.38%,基本与 2015 年持平。这主要系由于 2016 年公司塑料制品平均销售价格较 2015 年下降了 2.9ptc.(2015 平均售价为 2.39 万元/吨,2016 年平均售价为 2.32 万元/吨)。2011 年第四季度以来,零售行业面临消费疲软和电商分流等负面因素冲击,行业增长中枢不断下行。

而借助与商超密切的长期合作伙伴关系,公司加快了茶花生活馆的布局建设,为今后的销售增长做好铺垫。同时,2012 年公司组建了一支精干的电商团队,全力发展电商业务,正在慢慢地取得良好成效。。

生产自动化等多方面提升整体毛利,盈利能力表现突出。2016 年,公司平均毛利率和净利率分别为 31.94%和 14.95%,皆处在相比来说较高水平。2013-2015 年,由于公司将产能向连江子公司转移,使得人工成本等相关成费用增加,导致核心产品毛利率下降,影响整体毛利率水平。其中,公司两大核心高毛利产品食品容器和收纳产品,期间毛利率分别下降了0.36/7.29pct.。

另一方面,期间 PP 价格持续下行,公司材料端成本缩减明显,因此公司通过降价让利消费者,部分产品价格降幅甚至超过成本降幅,对影响整体毛利水平也有一定的影响。2015 年之后,通过加大工厂自动化建设,同时也加强人工和材料等成本的控制,公司在不提升销售价格的前提下推高了整体毛利率水平。

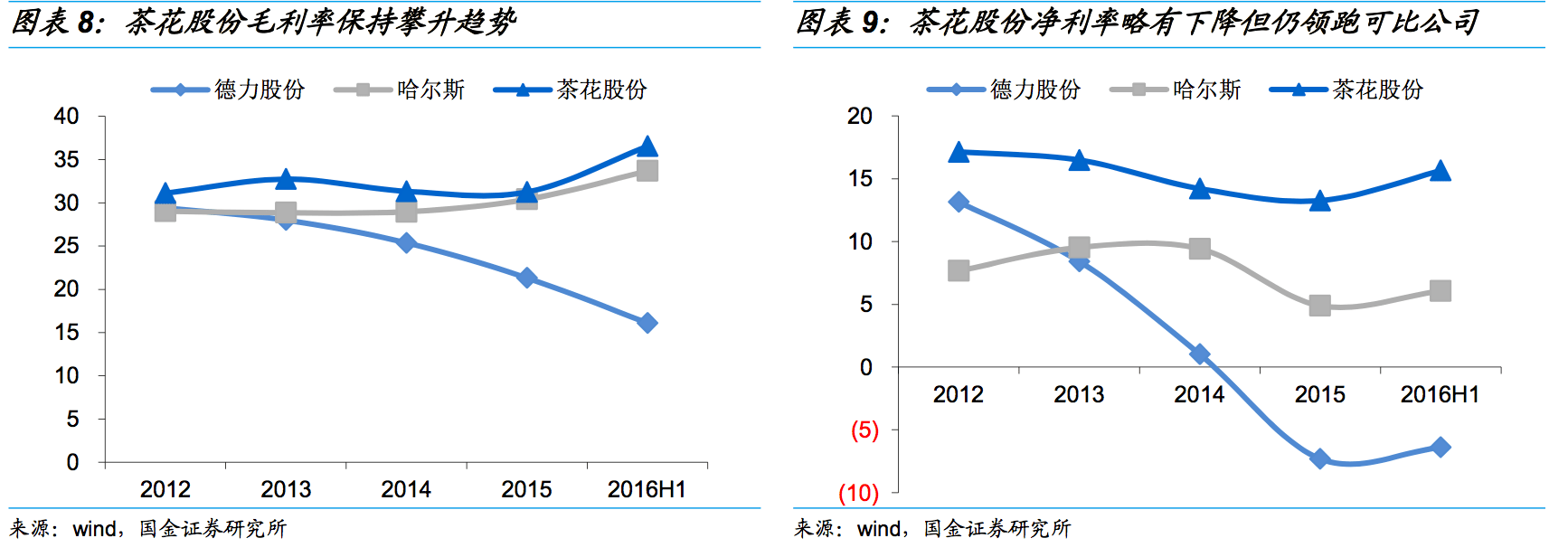

目前 A 股市场中仅有公司一家塑料家居制品上市企业,因此我们选取了玻璃器皿制造企业德力股份和真空器皿制造企业哈尔斯与公司做对比。公司无论是在毛利率还是净利率方面,都显著领先其他两家企业,具备业内突出的盈利能力。

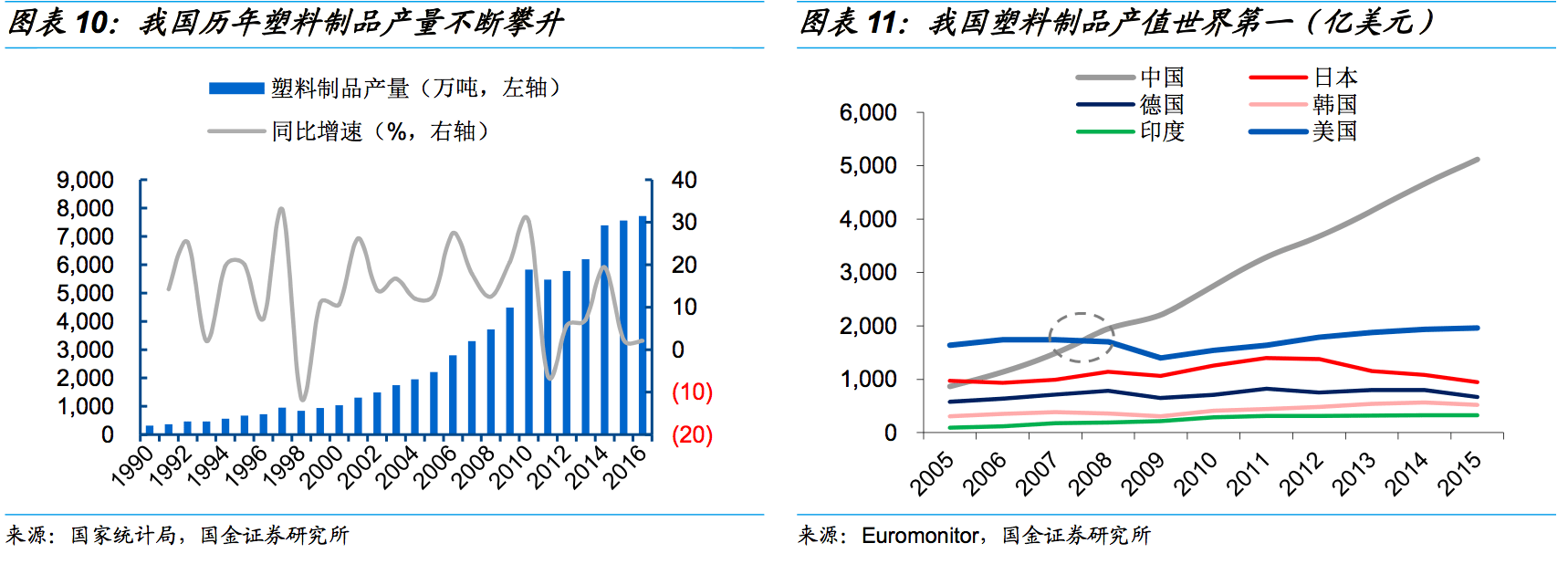

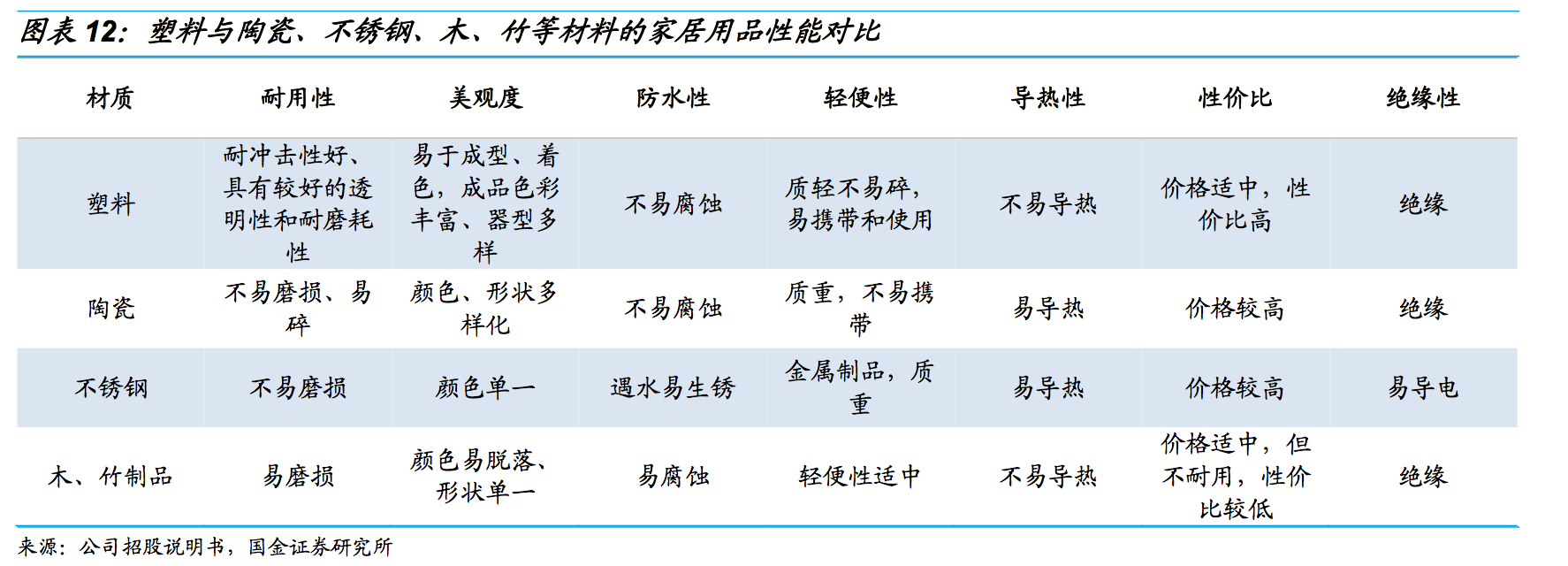

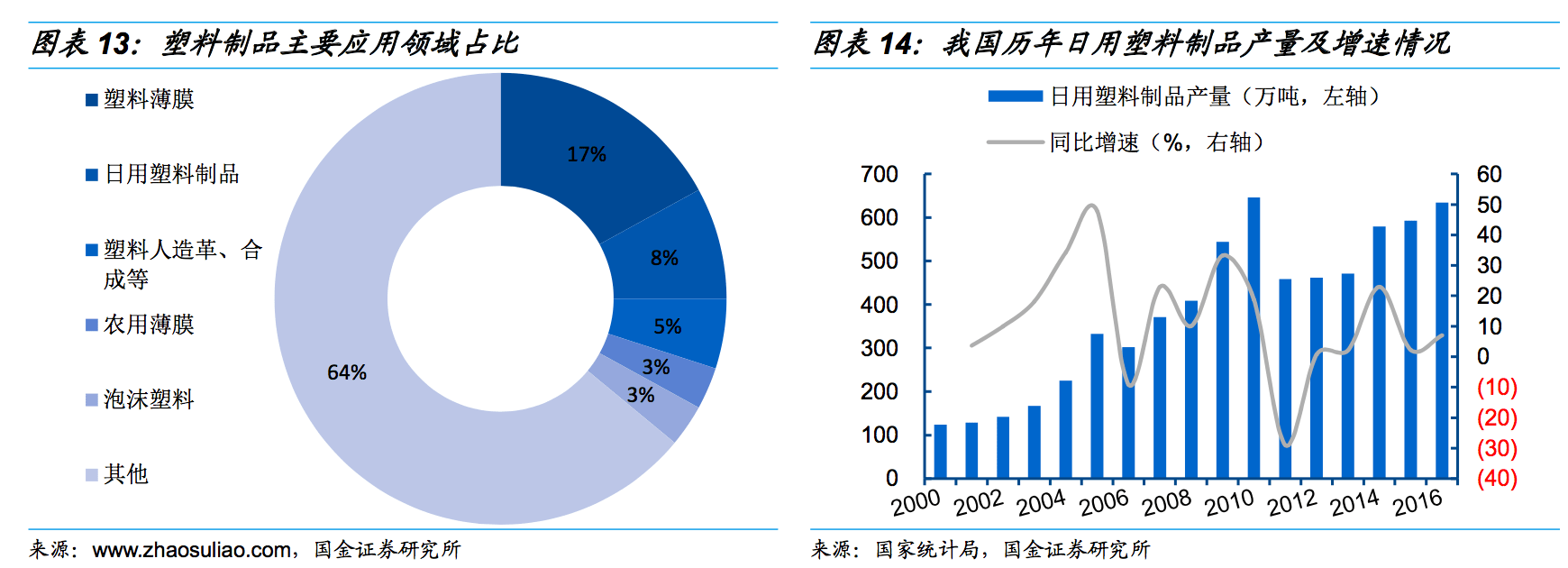

塑料,是以高分子化合物合成树脂为主要组分,加入适当填料和其他添加剂,经加工成型的塑性材料或固化交联形成的刚性材料。塑料由于具有廉价、质轻、绝缘、不腐和不锈等诸多优点,已成为与钢铁、水泥、木材并驾齐驱的基础材料产业,目前塑料在全球的应用场景范围甚至超出其他三种基础材料。改革开放以后,我国塑料工业发展迅速。2016 年,我国塑料加工业总产量已达到 7,717 万吨,我国已超越美国变成全球最大的塑料制品生产国和消费国。

日用塑料制品由于花色种类非常之多、轻捷方便以及卫生舒适等优点,慢慢的变成了人们日常生活中的必需品,成为整个塑料制品行业中占据的重要分支。近年来,随着我们国家经济不断发展,城镇化进程的加速推进,居民生活水平提升且对家居日用品需求和品质要求增加,有力推动了我国日用塑料制品的产业化进程。我国日用塑料制品产量也已从 2006 年的 195.53 万吨提升至 2016 年的 634.30 万吨,年复合增长率约 7.7%。

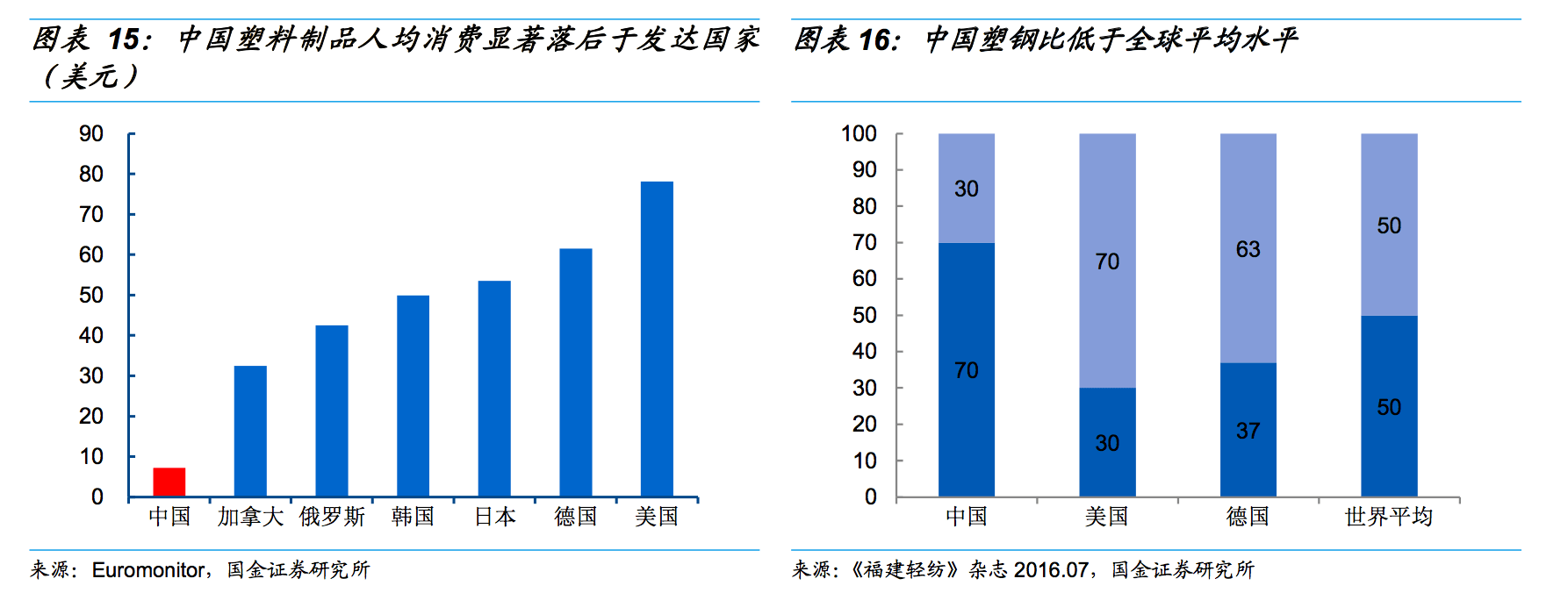

对比发达国家,我国人均塑料消费量仍较低,未来提升空间大。虽然我国早在 2008 年左右就已超越美国成为全世界塑料制品工业产值顶级规模的国家,但从人均消费角度来看,我国相较发达国家仍有较大差距。

目前美国人均塑料产品消费为 78 美元,日本为 54 美元,而我国仅为 7.2 美元,远低于美国等发达国家水平。

另外,从塑钢比指标来看,德国在经济发展中的塑料和钢铁应用比例为 63:37,美国为 70:30,世界中等水准也达到50:50,而我国由于改性塑料行业起步较晚,受生产技术所限,国产改性塑料在精密制造业应用比例较低,只有约 30:70,塑料用品行业在我国仍有巨大发展潜力。

公司目前拥有收纳整理类、食品容器类、清洁类、居家类以及非塑类等 5大类产品系列,超过 1,500 个品项的产品,产品覆盖范围广泛,基本涵盖了居家生活的每个方面,能够全面满足那群消费的人日常居家生活的需求。

为了充分满足市场需求,公司每年推出超百种新品,一直在优化完善产品线,并对玻璃、不锈钢、五金和布艺等不一样的材质的产品与塑料制品的结合进行了积极尝试。

对于家居日用品牌来说,拥有丰富的产品线不仅仅可以为公司实现多盈利点收入,规模效应凸显,同时也有助于培育消费者的品牌黏性,使得公司在与国内外同业品牌竞争中立于优势之地。

产品性价比优势凸显,符合国内居民现阶段消费偏好。目前日用家居用品市场品牌大致上可以分为三类,高端品牌、中端品牌以及低端品牌。高端品牌主要为以特百惠、乐扣乐扣为代表的国外品牌,中端品牌主要面向庞大的中等收入花钱的那群人,最重要的包含茶花、振兴、龙士达、清清美等,低端品牌主要面向低收入花钱的那群人以及农村市场,此类产品价格较低、产品品种相对较为单一、品质较低且缺少品牌影响力。

综合来看,塑料家居用品类别多而细,且主要面向大众家庭,产品定位直接受居民消费水平的影响,虽然我国城镇化进程不断推进,居民收入水平也在持续提升,但整体国民消费水平仍刚越过中等发达国家水平线,多数消费者难以接受高端品牌的昂贵价格。

而另一方面,我国正经历消费升级浪潮,消费者对于日常生活用品也有一定的品牌及品质要求,低端品牌价格上的优势也在不断弱化。因此总的来看,以茶花为代表的中端知名品牌更符合目前我国国内居民现阶段消费偏好。

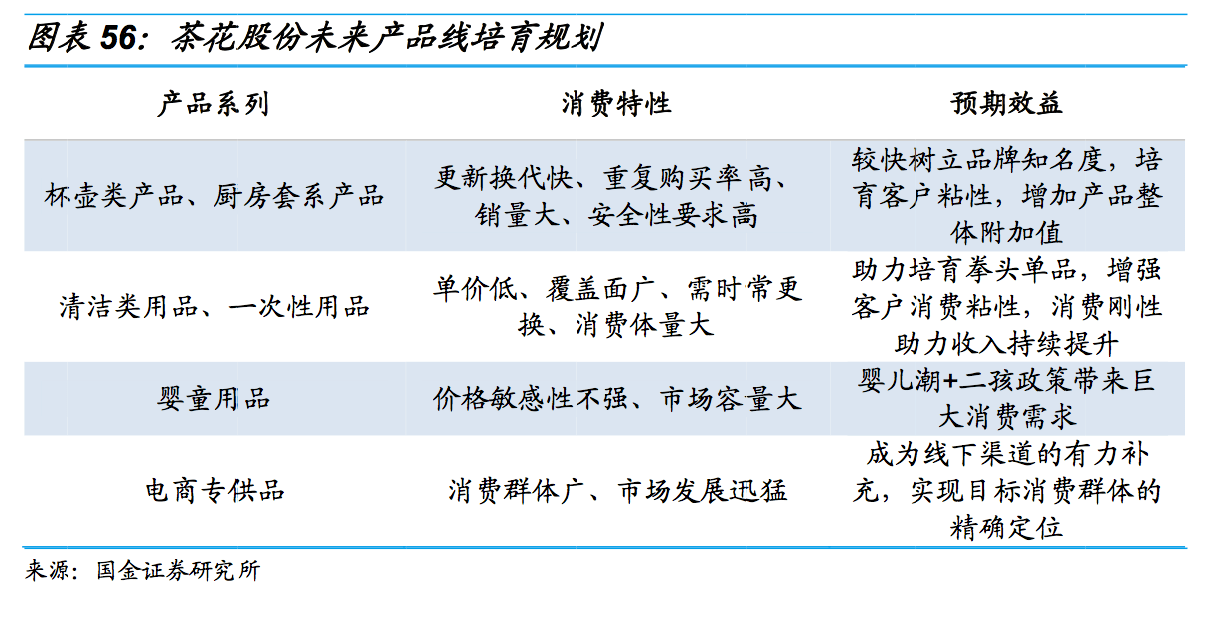

明确重点产品线扩充计划,产品竞争力持续加强。依据公司战略规划,未来三年,公司将重点开发杯壶类产品、清洁用品和一次性用品、婴童用品、电商专供品等产品,以进一步增加公司盈利增长点,提升公司持续盈利能力。以杯壶类产品、清洁用品及一次性用品来说,此类产品更新换代快、重复购买率高,可以有明显效果地培育客户黏性。

另外,婴童产品、电商专供品市场也有较大发展的潜在能力,加大此类市场培育也将会为公司未来带来丰厚利润。我们大家都认为,无论是从消费者日益变换的消费偏好还是从特百惠、乐扣乐扣等国际大品牌的发展经验来说,扩充产品线将是公司快速渗透市场的最有效途径之一,同时多产品系列也将加强联动销售效应,最终实现公司收入的持续提升。

“茶花家居生活馆”提升流通效率,持续推广利好业绩增长。依托与终端零售客户的良好合作伙伴关系,以及较强的谈判能力,公司于 2011 年开始协助各经销商在各大商超推广设立“茶花家居生活馆”。

“生活馆”以公司统一设计的货架替代商超原有的货架,突出品牌在终端的形象,并实现产品专区、专架集中陈列,形成“店中店”的销售方式。与传统销售模式相比,公司借助省级专营经销模式,规避了产品进驻商超前经销商的初次筛选,使公司的供货产品能够立即进入商超。

笔者在十一月,深度研究60多家优秀上市公司的基本面和财务报表,发现里面有一个企业极其强大,他具备以下特征:

周末复盘的时候,笔者还发现一个重大情况,该股尾盘资金大量流入,有明显炒作的现象,根据当下热点行情和局势,这周有望启